El Gobierno dio a conocer el Pliego de bases y condiciones para la licitación de espectro móvil anunciada hace dos meses, dando el puntapié inicial a un proceso largamente demorado que permitirá mejorar la calidad de los servicios móviles, incorporando transmisiones de datos de alta velocidad aptas para consumos intensivos y multimedia. El pliego da forma legal a lo que se había anticipado: un límite temporal para las asignaciones, exigencias de cobertura y calidad para las redes, y la obligación de compartir infraestructura y alojar a operadores virtuales. A la vez, parece confirmar las implicancias que se venían deslizando: las operadoras actuales son las principales destinatarias de la subasta, lo que incluye en forma particular a Nextel, que se podrá ver favorecida con un trato especial como entrante (más allá de que hace 15 años que brinda servicios móviles en el país). Y trajo una novedad: el Gobierno decidió reservar una porción del espectro 4G que había anunciado se licitaría, que quedará “disponible para su utilización futura”. No dio mayores precisiones al respecto, y las hipótesis sobre su destino ya están en marcha.

La ‘economía de las subastas’ enseña la importancia que tiene el diseño de una licitación en función de los objetivos buscados: acorde a las condiciones establecidas se puede elevar la recaudación o priorizar las obligaciones de los adjudicatarios, alentar el ingreso de nuevos competidores o incentivar el fortalecimiento de los establecidos. La licitación que plantea el Gobierno parece buscar un punto intermedio.

Una subasta por US$ 2.000 millones

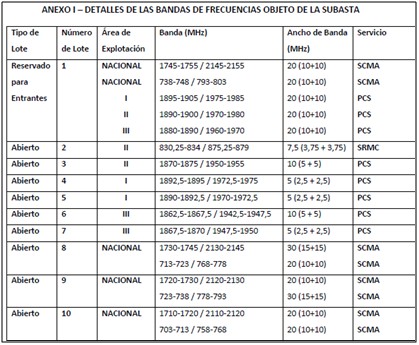

Hay un claro objetivo recaudatorio en una licitación que vuelca tanto espectro todo junto al mercado: se trata de la mayor subasta de espectro de la historia, con 180 MHz en dos nuevas bandas para 4G LTE (700 MHz y AWS -1.7/2.1GHz-), a lo que se suman 34 MHz de promedio nacional del 3G ‘remanente’ (devuelto por Movistar tras la compra de Movicom, destinado a ArSat en 2012 y ahora reasignado). Como analizamos anteriormente, es un hecho común en la región que los gobiernos salientes busquen cerrar concesiones o licitaciones de importancia que tienen al alcance de la mano, lo que les permite no sólo recaudar fondos de uso poco condicionado, sino también intervenir en la conformación del mercado y, en el transcurso, ganarse favores.

Con ese espectro se han conformado cuatro grandes lotes nacionales, indivisibles, que tienen fuertes posibilidades de concitar las ofertas de las operadoras incumbentes, además de un ‘entrante’. A eso se suman otros seis pequeños lotes regionales (AMBA, Norte y Sur) para el espectro 3G remanente, en los que pueden participar tanto las operadoras establecidas como las interesadas en ingresar.

Acorde a los precios de partida establecidos, el Estado estaría en condiciones de recaudar en la subasta un mínimo de US$ 1.966 millones, en caso de que ningún lote quede vacante. A eso se suma la imposición de una ‘Garantía de cumplimiento’ equivalente al 15 % del total ofertado por cada adjudicatario, que recién será reintegrada una vez cumplidas las obligaciones de cobertura, que tienen un plazo de cinco años.

Finalmente, se deben contemplar las inversiones para el desarrollo de las nuevas redes y servicios, a las que se impuso una cláusula de ‘Política industrial nacional’ que establece que al menos un 30 % de los bienes, obras y servicios necesarios deberán ser de producción local.

Las operadoras establecidas y los potenciales entrantes

Es habitual en este tipo de licitaciones que las operadoras establecidas resulten ganadoras exclusivas (salvo que se las diseñe explícitamente para evitarlo, restringiéndoles la participación o estableciendo reservas para los entrantes). Eso sucedió no sólo en la última licitación realizada en el país en 1998, sino también en los casos recientes de Brasil, Colombia y Chile. Y se explica por el fuerte interés de las incumbentes en mantener el mercado cerrado, y su capacidad para pagar a ganador en la subasta: al respaldo de la infraestructura desarrollada y el flujo de caja vigente suman, su conocimiento del contexto y contactos locales.

Esta licitación habilita la participación de las operadoras establecidas. E incluso se ha procedido a elevar el tope de espectro vigente, que ya habían alcanzado o estaban cerca de hacerlo. De este modo, es altamente probable que Movistar, Personal y Claro pujen por los tres grandes lotes nacionales abiertos de espectro 4G, y que se los terminen repartiendo en la subasta (puede haber un solo adjudicatario por lote, y cada oferente puede hacerse con uno solo de esos lotes).

La licitación contempla la reserva de un lote específico para ‘entrantes’, con un total nacional de 60 MHz de espectro. Pero se deben marcar dos salvedades: al tratarse de un bloque indivisible podrá tener un solo adjudicatario; y el pliego habilita a considerar a Nextel como entrante (al no incluir a su sistema de trunking digital -Servicio Radioeléctrico de Concentración de Enlaces o SRCE en su denominación técnica- entre los servicios de comunicaciones móviles que determinan a los operadores como establecidos).

Eso alienta las especulaciones que vienen circulando, que el ‘entrante’ o ‘cuarto operador’ no sería otro que Nextel, que con nuevo espectro podría revalorizar su base de clientes y la estructura ya desarrollada en las principales ciudades del país. La casa matriz NII Holdings, con serios problemas económicos en Estados Unidos, ha anunciado repetidamente su intención de vender la filial local, para lo cual busca un interesado que le garantice las divisas. Y ahí parecen puestos los ojos de quienes quieren ingresar en uno de los negocios más rentables del país en la última década, sólo superado por el bancario. A su vez, parece claro que el comprador deberá contar con el aval del Gobierno: no sólo tiene que hacerse con divisas para el pago, sino también garantizarse la autorización de la Secretaría de Comunicaciones a la transferencia, y la suerte en la licitación. Eso marcaría la cancha a favor de empresarios con llegada al Gobierno.

Es probable que la confirmación de que Nextel puede contar con un trato especial como entrante ponga marcha final a las negociaciones de compra. Pero debe tenerse en claro que dados los montos de inversión el grupo interesado debe tener una gruesa espalda financiera. Además de la compra en sí (que rondaría entre los US$ 260 ofertados y los US$ 400 millones buscados por la matriz), se sumaría un mínimo de US$ 506 millones en la puja por el lote de espectro para entrantes, y los gastos posteriores de desarrollo de red y captación de clientes.

Eso mismo limita la posibilidad de ingreso de un nuevo operador. Dada la importancia de las economías de red y de escala, se trata de un negocio que tiende a una alta concentración a nivel mundial, en el que ya no es habitual encontrar más de tres o cuatro operadores con redes propias. A pesar de la insistencia en road show internacionales, resulta muy difícil la llegada de un operador dispuesto a construir una red desde cero, no sólo por los gastos de subasta y despliegue, sino también por los de adquisición de clientes en un mercado con una penetración superior al 130 % (en que la captación de clientes proviene básicamente de lo que logre quitar a los otros operadores). Podría ser, en todo caso, que una empresa como DirecTV (en el marco de la fusión con AT&T puesta en marcha en Estados Unidos) o alguna de las grandes operadoras de cable se animen a ofertar por alguno/s de los lotes regionales 3G. Pero en ese caso se trataría principalmente de quedar en condiciones de incorporar servicios de banda ancha fija con tecnología inalámbrica para complementar los de TV Paga, lo que no implica ingresar en telecomunicaciones móviles (que requieren desarrollos de red mucho más intensivos).

El pliego establece como condición a los interesados ser “Licenciatarios de servicios de telecomunicaciones”, y contar con “experiencia en los últimos 10 años”. Dado el régimen de Licencia Única de Servicios de Telecomunicaciones establecido por el Decreto 764/00, las empresas que ofrecen servicios de TV Paga y acceso a Internet quedarían habilitadas. Sin embargo, es difícil esperar más que una participación marginal. El resultado parece orientarse hacia los operadores establecidos.

Una licitación con condiciones

Un punto central que confirma el pliego es la introducción por primera vez en una licitación de espectro de una serie de obligaciones de cobertura, prestación y calidad de servicios para los adjudicatarios. La incorporación de metas y obligaciones públicas como condiciones de adjudicación es uno de los principales modos en que los gobiernos pueden introducir regulaciones sobre el sector, condicionando a las operadoras a invertir para su cumplimiento bajo la imposición de sanciones que, en última instancia, pueden llegar a la cancelación de las asignaciones.

Entre las condiciones se destacan el límite temporal, exigencias de cobertura y desarrollo tecnológico para las redes, y obligaciones de compartición de infraestructura, prestación de roaming nacional a los entrantes y alojamiento de operadores virtuales.

El establecimiento de un límite temporal es una novedad en el país: hasta el momento todas las licencias de telecomunicaciones y concesiones de espectro se hacían sin plazo de expiración (acorde a la normativa que reglamentó el proceso de privatización de ENTel). Este es un rasgo muy inusual a nivel internacional, originado en la intención de valorizar el negocio al momento de la transferencia. El plazo establecido de 15 años está acorde con la práctica internacional, y aunque reduce la valuación presente de las bandas permite al Estado volver a usufructuarlas: se estableció que la vigencia podrá ser extendida a solicitud del adjudicatario, bajo nuevos pagos.

Las obligaciones de cobertura para las nuevas redes comprenden una serie de etapas destinadas a alcanzar al 98 % de la población en un plazo máximo de cinco años. Y contemplan una de las principales medidas de asistencia para el operador entrante, otorgándole mayores plazos para el despliegue.

También se fijaron requisitos tecnológicos para los nuevos servicios de datos: velocidades pico teóricas de 100 Mbps descendentes y 50 Mbps ascendentes, y mínimos ‘esenciales’ de 14 Mbps descendentes y 6 Mbps ascendentes. Además se incluye una cláusula de ‘Actualización tecnológica’, por la cual los operadores establecidos también deberán extender en 5 años sus servicios actuales a toda localidad de más de 500 habitantes, con conexiones de datos no menores a 1 Mbp descendente.

Otra importante medida de asistencia es la obligación a los operadores establecidos de brindar roaming nacional a los entrantes, en iguales condiciones de calidad y precio que a sus propios clientes. Este beneficio, que les permite alcanzar cobertura nacional de forma inmediata, está limitado a los mismos plazos fijados en las obligaciones de cobertura.

Además, con la intención de reducir los costos, tiempos e impacto visual de los despliegues, el pliego comprende la obligación de compartición de infraestructura pasiva (espacios físicos, torres, postes, ductos) para todos los adjudicatarios que así lo requieran. Se trata de otra novedad regulatoria, hasta el momento completamente ausente. Como medida de asistencia al entrante, se establece que en caso de que la compartición no sea técnicamente posible, será el operador establecido el encargado de ofrecer alternativas, o de invertir para hacerlo factible. Por otra parte, la obligación de compartición no podrá superar el 50 % de total de los sitios de red, lo que está orientado a asegurar los desarrollos propios por parte del entrante.

Luz verde a los operadores móviles virtuales

Una de las principales novedades regulatorias que introduce el pliego es la obligación para todos los adjudicatarios de albergar a los Operadores Móviles Virtuales (OMV), “en condiciones no discriminatorias, transparentes y proporcionales, para que éstos puedan prestar los mismos servicios móviles minoristas”. Una medida importante, porque a pesar de que los OMV están previstos en la normativa desde el año 2000, sólo una empresa ha logrado prestar esos servicios (NUESTRO, conformada en 2010 sobre la red de Personal por la federación de cooperativas FECOSUR, producto del respaldo del Gobierno). El resto de las que intentaron ingresar a ese negocio (como Millicom o Virgin Mobile) se enfrentaron con la negativa de las operadoras a acordar el uso de sus redes, con el argumento de que estaban muy cargadas y que con el espectro disponible no tenían espacio para ‘huéspedes’. El Gobierno, que hasta el momento no contaba con herramientas normativas para obligarlas, pero que tampoco asignaba nuevo espectro, parecía aceptar la situación.

Se trata de un paso positivo para alentar el ingreso de nuevos operadores, principalmente para las pymes y cooperativas que brindan telefonía fija, TV Paga y/o acceso a Internet en muchas localidades del país, que de este modo podrán complementar con servicios móviles. El Gobierno había deslizado en el anuncio que esas empresas contarían con la “garantía de ArSat” para esos servicios, pero no se incluyeron precisiones en el pliego. Se debe remarcar igualmente que el negocio de los OMV es la reventa y comercialización de servicios, en general con estrategias de nicho, y que al depender de las redes de las operadoras establecidas no suelen dinamizar mucho el mercado: no pueden avanzar sobre la calidad de prestación y sólo en forma limitada sobre las tarifas, aunque sí pueden hacerlo sobre la atención al cliente.

Conclusión

Sin duda es positivo que se decida avanzar en la asignación de nuevo espectro móvil para la prestación de servicios de última tecnología, cuya falta ha colocado a la Argentina en un lugar de rezago a nivel regional (es el único país de América del Sur que no tiene redes LTE activas). Más allá de las demoras que pueda tener el desarrollo de los nuevos servicios, que en los primeros años se concentrarán en los grandes centros urbanos, su avance también permitirá descongestionar los servicios que se vienen brindando.

Como vimos, es de esperar que el nuevo espectro quede principalmente en manos de las operadoras establecidas, incluyendo a Nextel, más que alentar el desembarco de un jugador completamente nuevo. No obstante, el fortalecimiento del operador más débil, el surgimiento paulatino de operadores virtuales o un renovado enfoque de alguno de los incumbentes podría implicar la aparición de una dinámica más competitiva en el mercado, centrada en estrategias más agresivas a la baja de precios o a la mejora en la calidad de prestación. Se requerirá no obstante que cuenten con una participación significativa de mercado para promover un “efecto contagio” sobre el resto, lo que no parece tan factible en el corto plazo. Pero luego de muchos años el proceso se pone en marcha, y es probable que pronto tengamos algo nuevo que mirar.

Por Gustavo Fontanals, Politólogo especializado en telecomunicaciones, Investigador de la Universidad de Buenos Aires. En Twitter: @Phillynewrocker

[…] alrededor de US$ 2.000 millones, en caso de asignar todos los bloques. Pero también buscó imponer severas obligaciones a esos candidatos, entre las que se destacan la cobertura de un 98 % de la población en cinco […]

[…] alrededor de US$ 2.000 millones, en caso de asignar todos los bloques. Pero también buscó imponer severas obligacionesa esos candidatos, entre las que se destacan la cobertura de un 98 % de la población en cinco […]

[…] publicó las bases para la licitación de redes LTE en la Argentina. Más lectura: el estudio de Gustavo Fontanals y el de Enrique Carrier, expertos en el tema, en lo implica para la entrada de nuevos actores; en […]

dependeremos entonces de algun operador virtual, onda Virgin. Que lastima, soñaba con el ingreso de un AT&T o Verizon.

etapa 5, ciudad con más de 500 habitantes… TODAS!!! 4G para el 2021!!!

Gracias por tus respuestas che. Espero pronto ver otra nota tuya por estos lares. Te mando un cordial saludo!

Las telcos móviles tuvieron casi nula regulación desde su creación hasta el 2013, donde se introdujo un Reglamento de Calidad que todavía se está implementando, del que es parte el nuevo programa de información de tarifas. Es un avance positivo que hay que consolidar.

En cuanto a mayor competencia, como digo en el cierre de la nota el fortalecimiento de un cuarto operador y el desarrollo de los operadores virtuales son una chance de poner más dinámica al mercado, esperemos funcione. Saludos

Ja ja, dalee, aprovechá que (ahora que salimos de la tapa del portal) ya no nos lee nadie y… ¡cantame las posta …y clarito! ja ja. Pero por lo q leo entonces lo que faltó es ¡legislación!, porque si no podés “obligarlos” a invertir es porque justamente te está faltando la herramienta legal para poder hacerlo: leyes. Espero que con ésta nueva licitación no haya estos “baches legales” y se pueda realmente exigir a las empresas que inviertan realmente. Por otro lado pregunto ¿cómo podés hacer para sacar de esa “comodidad” a las empresas que se llevan el tercio del mercado? leyendolo así nomás, me suena a que es muy difícil, porque ya ganando ese 30% están chochas y mucho no les calentaría “esforzarse” por más, ¿compartís esta lógica que hago?

Y otro tema, ¿como ves este asunto de que las empresas deben blanquiar los gastos que uno tiene en las facturas? (que salió recientemente)

Por algo me es útil escribir tan díficil ;). La falta de regulación fue una de las causas sin dudas, no había forma específica de obligar a las empresas a invertir, se terminó recurriendo a reuniones de despacho en que se buscaba canjear la autorización de aumentos de tarifa por compromisos de inversión. En general esos compromisos fueron subejecutados, y vueltos a anunciar en la siguiente instancia de negociación … Y por otro lado la falta de dinámica competitiva nace de las empresas en sí mismas, bastantes cómodas en su reparto de tercios del mercado (con variaciones, Movistar, Personal y Claro controlan cada una cerca del 30% de los clientes y de la facturación del sector), sin incentivos marcados para competirse entre ellas con menores tarifas o mejores servicios.

No hay mucho información pero a comienzos de año ArSat había anunciado que ya había desarrollado el 50% de los 58.000 km de fibra óptica que comprende la red y que comenzaría a “iluminarlos” desde mitad de año: http://www.telam.com.ar/notas/201402/52593-avanza-el-tendido-de-fibra-optica-y-para-mitad-de-ano-esperan-el-encendido-de-la-red.html. No hubo mayores novedades desde entonces.

Bueno entonces tan lejos no le pifié al arco ja, esta famosa red troncal puede ser utilizada para brindar diversos servicios como (internet, redes móviles conectando bases, etc) siempre y cuando haya empresas q invierta en lo q vos decís se llama “última milla”. Es interesante che. En tu ante último comentario pusiste que se estaría por poner en marcha en el transcurso de este año, te pregunto entonces (si es q lo sabés), ¿qué % de cobertura tenemos de dicha red actualmente (aproximadamente eh!)? ¿tenes idea cual es el 1er uso que se le daría a la misma en este año?.

Si me limito a leer “enviarlas como dividendos a sus casa matrices” y “optaron por EJECUTAR ganancias” en criollo, me suena a que se llevaron toda la guita y no invirtieron un carajo (disculpame la chabacanería). Y lo de falta de dinámica competitiva ¿a qué se lo atribuis? ¿será q se aprovecharon que no los regulaban? o con regulación y todo, hicieron lo que quisieron (como muchas corporaciones)? Ayudame a entender, gracias!

La Red Federal de Fibra operará como un backbone o red troncal nacional para muchos servicios de telecomunicaciones, como telefonía fija pero también móvil (permitiendo interconectar las radio bases), provisión de Internet e incluso Televisión digital. En principio ArSat no haría la prestación de servicios finales, no está previsto por ahora el desarrollo en forma directa de los tendidos finales o “de última milla”, sino la suscripción de acuerdos con empresas que ya prestan esos servicios en sus respectivas localidades. Y las grandes telefónicas también podrán hacer uso de esa red troncal, que de hecho incluyó el intercambio de varios tramos de tendidos que las empresas le transfieren a ArSat a cambio de acuerdos de uso. Es un paso importante, esperemos se ponga en marcha pronto, pero que habrá que complementar con tendidos finales para alcanzar los puntos de consumo (desde domicilios particulares o negocios hasta escuelas u hospitales). La reserva de un bloque de espectro móvil para ArSat le permitiría hacer esta cobertura final de forma inalámbrica, esa sería una alternativa interesante.

De 2006-2011 fueron años de fuertes ganancias para las operadoras con amplia disponibilidad de traspasarlas a dólares y enviarlas como dividendos a sus casas matrices. Sin obligaciones públicas para invertir en el desarrollo de sus redes a la par que aumentaba el número de usuarios y el consumo que hacen, optaron principalmente por ejecutar ganancias. La falta de una dinámica competitiva también fue un factor importante para que todas se nivelaran hacia abajo, sin buscar diferenciarse a través de un mejor servicio.

Respecto a esto te pregunto, desde tu punto de vista… ¿por qué las compañías telefónicas siempre relegaron las inversiones?

Gracias por la claridad de tu respuesta.

Impresionante lo que sabes che, aprovecho y te pregunto más (si no te molesta). Respecto a lo del tendido Federal de Fibra óptica: ¿qué usó se le puede llegar dar a ésta? desde mi ignorancia lo asocio a que nos podría dar Internet, pero por ejemplo, ¿nos daría mejor señal de celular o de televisión por aire a los del interior? Saludos, desde ya muchas gracias.

Exacto, la base de equipos actual con LTE no debe superar al 5 % (incluso modelos que internacionalmente cuentan con la tecnología son ensamblados sin ella en TdelFuego). Eso implicará la exigencia de renovación de equipos para poder usar los nuevos servicios, lo que sumado a tarifas más altas para esos planes limitarán el desarrollo del 4G a sectores de alto consumo, al menos en una extensa etapa inicial. Sólo resta aspirar a una suerte de “efecto derrame” para el resto: que las actualizaciones de redes y backhaul que requiere el 4G también permitan mejorar los servicios actuales 3G, y que paulatinamente la migración de consumidores de uso intensivo vaya liberando espacio para reducir la saturación actual en 3G. Todo de nuevo, en desarrollos de al menos 2 años … loading ….

Habría que hacer un análisis sobre la base de equipos instalados que cuentan con la banda 4G LTE (la mayoría de alta gama) y ver si habrá beneficios reales con respecto a los que poseen equipos con 3G (que deben ser la mayoría del total).

Trabajo hace más de 10 años en empresas de telefonía celular y estuve liderando proyectos y te puedo decir que es prácticamente imposible que venga a Argentina una nueva empresa e instale infraestructura desde cero para competir con las actuales prestadoras. Nuestro mercado está saturado, y aunque no lo estuviera, es chico comparado con otros países. Y otra gran traba es la burocracia que hay que enfrentar para obtener los permisos para instalar redes, equipos, antenas, etc. Es una verdadera pesadilla enfrentar a los municipios, cumplir las disposiciones vigentes, sortear las denuncias judiciales y amparos de los vecinos que no quieren radiación extra, contaminación visual, etc. Todas las empresas actuales utilizaron una infraestructura y espacios previamente adiquiridos (Personal utilizó en su principio mucha infraestructura y sitios que eran de Telecom y que ésta a su vez heredó de Entel; lo mismo hizo Movistar con Telefónica y Entel además de la parte que adquirió a Movicom, lo mismo Claro que antes era CTI.) En fin ninguna de estas vino de cero tampoco. En resumen y para decirlo en palabras simples nuestro mercado “no da” para semejante inversión, tal como dice Phillynewrocker mas abajo. La segunda posibilidad es que una empresa del extranjero compra una existente y la mejore, pero ya sucedió y no pasó nada. Telecom Italia compró Personal y no hubo grandes cambios. Claro que es un verdadero monstruo, intentó pero no pudo mejorar el servicio de CTI de modo que supere a las otras dos de la competencia (Movistar y Personal) No me imagino que venga alguna otra multinacional que realmente pueda revertir esta tendencia, simplemente porque el mercado “no da”.

Je, siempre escribo tan difícil, defecto profesional. Divisas remitibles quiere decir ganancias que las compañías pueden pasar a dólares para llevar a su país de origen. En Argentina no hubo problema para las grandes telcos de girar sus ganancias hacia sus casas de origen entre al menos 2007 y 2011, pero desde 2012 en el marco de una política económica general tuvo mayores restricciones, y es difícil saber cómo continuará.

En cuanto ArSat, el principal proyecto en marcha es el tendido de la Red Federal de Fibra Óptica, que se viene construyendo desde 2010 y se estima comenzará a ponerse en uso en lo que queda del año. Y la construcción de los satélites ArSat 1 y 2, que se anunció están en etapa final y preparándose para ser lanzados. Pero en 2012 se había anunciado el proyecto ArSAt Libre.ar, con el que Estado ingresaría en forma directa en la prestación de servicios móviles como una suerte de federación de operadores móviles virtuales. Con el anuncio de esta licitación (que incluye el espectro antes destinado a ArSat) ese proyecto parece haber sido suspendido.

Y EL 3G PARA CUANDO????????????????????? YO SOLO LO USO 2MINUTOS POR DIA EL 4G ANDARA 1MINUTO POR DIA

Gracias che, buen punto de vista. Pregunto por desconocimiento… ¿a que le llamás “con más posibilidades de generar divisas remitibles” ?

Y te pregunto otra, lo de ArSat no era el satélite? eso sigue en pie tengo entendido…

Gracias! Efectivamente lo veo difícil. Me gustaría un mercado como muchos operadores compitiendo dinámicamente por los clientes en base a tarifas y/o servicios. Pero los estudios económicos marcan la importancia de considerar para cuánto da un mercado, y cuántos jugadores pueden subsistir activamente en él. Y las economías de red y de escala son irrefrenables en su tendencia a la concentración: a mayor volumen de red y de clientes, menores costos de prestación y mayores ganancias. En un mercado chico a mediano en el que ya hay 3 grandes jugadores afincados, y un cuarto en posición de pelear el resto, es difícil que una empresa decida ingresar desde cero. A lo que suma que tampoco son tantos los potenciales interesados: las compañías europeas están con la mirada puesta en el proceso de consolidación en marcha en el viejo continente, las estadounidenses rentabilizando su propio mercado y analizando sus propias fusiones allí, y en caso de decidir expandirse (como se dice de AT&T) es más probable que lo hagan hacia Brasil o México, mercados mucho más grandes y con más posibilidades de generar divisas remitibles. Pudieran ser las asiáticas (las chinas de equipamiento y la vietnamita Vietel se mencionaron como posibilidad cuando estaba en marcha el proyecto ArSat Libre.ar), pero en ese caso igual estimo que lo harían sobre la base de la compra o asociación con Nextel y no con un emprendimiento desde cero. En definitiva, la estructura del mercado parece ser la que hay, y de lo que se trata principalmente es de cómo ponerlo en movimiento.

Muy buena nota Gustavo. Me queda la duda, realmente vez tan difícil que ingresen otras compañías al mercado (que no sea Nextel)?. Pregunto porque en el mundo hay grandes empresas en telecomunicaciones que SI tienen espalda económica para bancar semejante inversión.

Es un hecho comprobado que a mayor ancho de banda mayor consumo, tanto en fija como móvil. En USA por ejemplo LTE ha generado fuertes aumentos de consumo en móviles (streaming de videos y de música principalmente), y las grandes operadoras han tendido a cancelar viejas ofertas ilimitadas que tenían en 3G/3G+, reemplazando por cupos mensuales que suelen ser de 2G, 4G, 8G e ilimitado que aumentan en precio. Es de esperar que en Argentina las empresas desarrollen planes con cupos no tan altos, y que al menos inicialmente este servicio se oriente principalmente a sectores de alto poder de consumo. Buscarle la parte positiva en general sería considerar que la migración a LTE de usuarios de alto consumo permitiría ir liberando progresivamente los servicios 3G … loading …

Para eso esta la telefonía fija, Internet fijo, esto jamás dejará de ser móvil, no un servicio para piratear, aunque todo lo deseamos.

Que llegue de una vez, todos los paises de latam con 4g y aca es la unica gaver que recien estan licitando, tener un telefono 4g es un desperdicio total.

Era necesario dotar de mayor espectro a las comunicaciones móviles, el monto actual no sólo está muy alejado de las recomendaciones internacionales, sino que coloca a Argentina en los últimos lugares a nivel regional (siendo un mercado relativamente grande en cantidad de líneas). No hay duda que las telefónicas vienen relegando inversiones para mejorar sus servicios, sin contrarrestar el fuerte crecimiento en abonados y en consumo de los últimos años, y uno de los argumentos en que se sostenían era en la escasez de espectro. Por otro lado, como decimos en la nota. no hay muchas más posibilidades que las operadoras ya establecidas para hacerse con ese espectro. Lo que se busca, y diferencia respecto a lo que se hizo anteriormente en materia regulatoria en el país, es imponer ciertas condiciones de uso y de inversión. Se debe remarcar que hasta 2013 las telecomunicaciones móviles no contaban con ninguna clase de normativa específica sobre calidad de servicio, atención o inversiones. El proceso será largo y recién comienza, los desarrollos vendrán principalmente en el próximo Gobierno. Veremos qué pasa, ahora hay bandera de largada …

Excelente la quita de espectro de la TDT (aire libre) para darselo a las Telcos (servicio cerrado y de pago) es lo que la “sociedad” requiere con sus nuevas tecnologias.

Me encantaria que el estado tenga este mismo entusiasmo para controlar a las Telcos, no existe en la actualidad un servicio de datos sin limite yo tengo un servicio de $150 con “internet ilimitado y me dan unos miserables 10 megas por dia luego mi conexion baja a 32kbps!!!!!!!!, el plan mas caro del mercado $499 One de Movistar, solo 3GB al mes luego 64kbps.

Me da bronca pero felicito al Perfecto Oligopolio de las Tres operadoras y a la vista gorda del Estado.

Excelente la quita de espectro de la TDT (aire libre) para darselo a las Telcos (servicio cerrado y de pago) es lo que la “sociedad” requiere con sus nuevas tecnologias.

Me encantaria que el estado tenga este mismo entusiasmo para controlar a las Telcos, no existe en la actualidad un servicio de datos sin limite yo tengo un servicio de $150 con “internet ilimitado y me dan unos miserables 10 megas por dia luego mi conexion baja a 32kbps!!!!!!!!, el plan mas caro del mercado $499 One de Movistar, solo 3GB al mes luego 64kbps.

Me da bronca pero felicito al Perfecto Oligopolio de las Tres operadoras y a la vista gorda del Estado.

mmm.. primero tendrian que hacer que funcione el 3.5G… ya que la mayoria tiene telefonos preparados. El 4G obliga a cambiar el equipo.. y encima los planes de las empresas de telefonia van a ser millonarios…, nose… si el 3.5G andubiese descentemente estaria bien.

Q facil es hablar ql pedo..

La clausula y los plazos en la licitacion desmienten tu negativismo.

Y licitar es un avance , este gobierno ya termina , y la implementacion del proyecto tiene hasta 60 meses para terminar..

No seas tan gorila ..ja

Cuando haya 4G de q te vas a disfrasar ???jaja

En el interior siquiera funciona decentemente la cobertura 2G, las tres operadoras conocidas no brindan buena cobertura ni de telefonía y mucho menos de datos. Siquiera Telefónica con su línea de fijo puede mantener el “mega” de bajada. Estaría bueno que obligaran a mejorar las prestaciones que ya tiene antes de darles el 4G…ah….claro….este gobierno necesita recaudar para sobrevivir el poco tiempo que le queda.

QUE PENA.

[…] publicó las bases para la licitación de redes LTE en la Argentina. Más lectura: el análisis de Gustavo Fontanals y el de Enrique Carrier, expertos en el tema, en lo implica para la entrada de nuevos actores; en […]

Van a tener que replantear el límite de los paquetes de datos y nuevos precios para los abonos porque 3GB en 3G no rinde lo mismo que en 4G LTE.

Anónimamente comenta cualquiera…

—

Sent from Mailbox

Muy buena la nota, completa!

miralo! el gordo forever alone por aca tambien! 😀

excelente analisis!

El pliego fija un plazo de 95 días hábiles desde el llamado a convocatoria, que todavía no se concretó pero se estima se hará en breve. Igualmente se establece que la SECOM podrá modificar el cronograma, y acorde a lo que paso en 2011/2012 es probable que se dilaten los tiempos. Aunque tampoco tanto: mientras que antes se haga ingresan los fondos y se ponen las inversiones en marcha de una vez. Aunque hay que negociar quiénes quedarán habilitadas para hacerlas.

excelentes clausulas para que no nos sigan metiendo el dedo las empresas

¿Todavía no se sabe qué dia concretamente se hará la licitación?